Hello world!

Welcome to WordPress. This is your first post. Edit or delete it, then start writing!

100% gratuit et sans engagement

Optez pour la retraite dorée !

Un Plan d’épargne retraite (PER) est un produit d’épargne spécialement mis en place par le gouvernement pour vous aider à préparer votre retraite en simplifiant les dispositifs d’épargne retraite existants et en les rendants plus attractifs pour les épargnants. Il a été mis en place par la loi Pacte ( Plan d’action pour la croissance et la transformation des entreprises) promulguée le 22 mai 2019 en france.

Les sommes versées sur votre PER sont déductibles de votre revenu imposable, cela va entrainer une réduction de votre base fiscale et va vous permettre de payer chaque année moins d’impôt. De plus les gains réalisés sur votre épargne sont exonérés d’impôt jusqu’à votre retraite.

Faites votre simulation gratuite ici

En général, les contrats d’épargne individuels peuvent être transférer vers un PER, en revanche pour les contrats collectifs (PEE, PERCO…), vous pouvez transférer les sommes épargnés vers votre PER en demandant au préalable un déblocage anticipé de ces contrats. Demandez une vérification des conditions de transfert à votre conseillé Golda Patrimoine ici

A l’âge de votre départ à la retraite, vous avez le choix entre percevoir votre épargne sous forme de rente viagère ou de capital.

La rente vous assure une source de revenus supplémentaires régulières à vie, tandis que le capital vous permet de disposer librement de votre épargne pour réaliser des projets, transmettre à vos proches ou faire face à des imprévus.

En effet vous pouvez demander le déblocage de votre PER avant votre départ à la retraite :

– pour l’achat de votre résidence principale

– En cas d’invalidité de 2ème ou 3ème catégorie

– En cas de décès de l’adhérent ou de son conjoint, les sommes épargnées peuvent être

débloquées par les bénéficiaires désignées.

Votre conseiller Golda Patrimoine vous aidera à calculer les éventuelles conséquences fiscales et vous proposera si nécessaire d’évaluer les autres options de financement disponibles.

Vous pouvez opter pour des versements libres et/ou programmés pendant toutes votre phase d’activité.

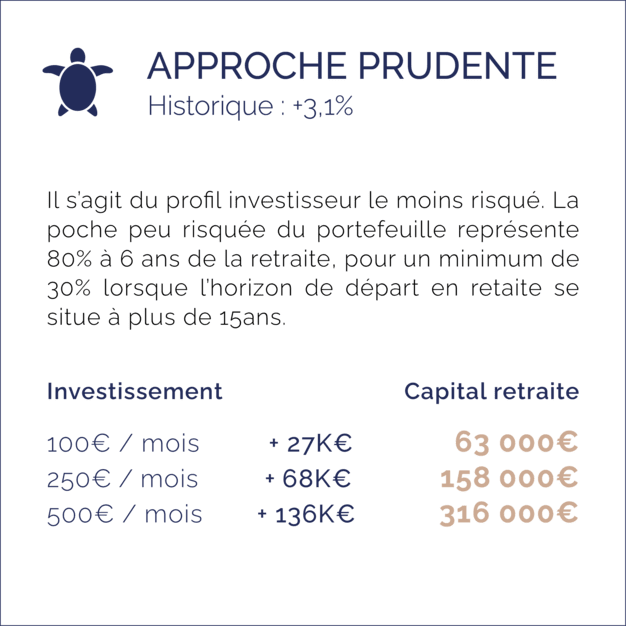

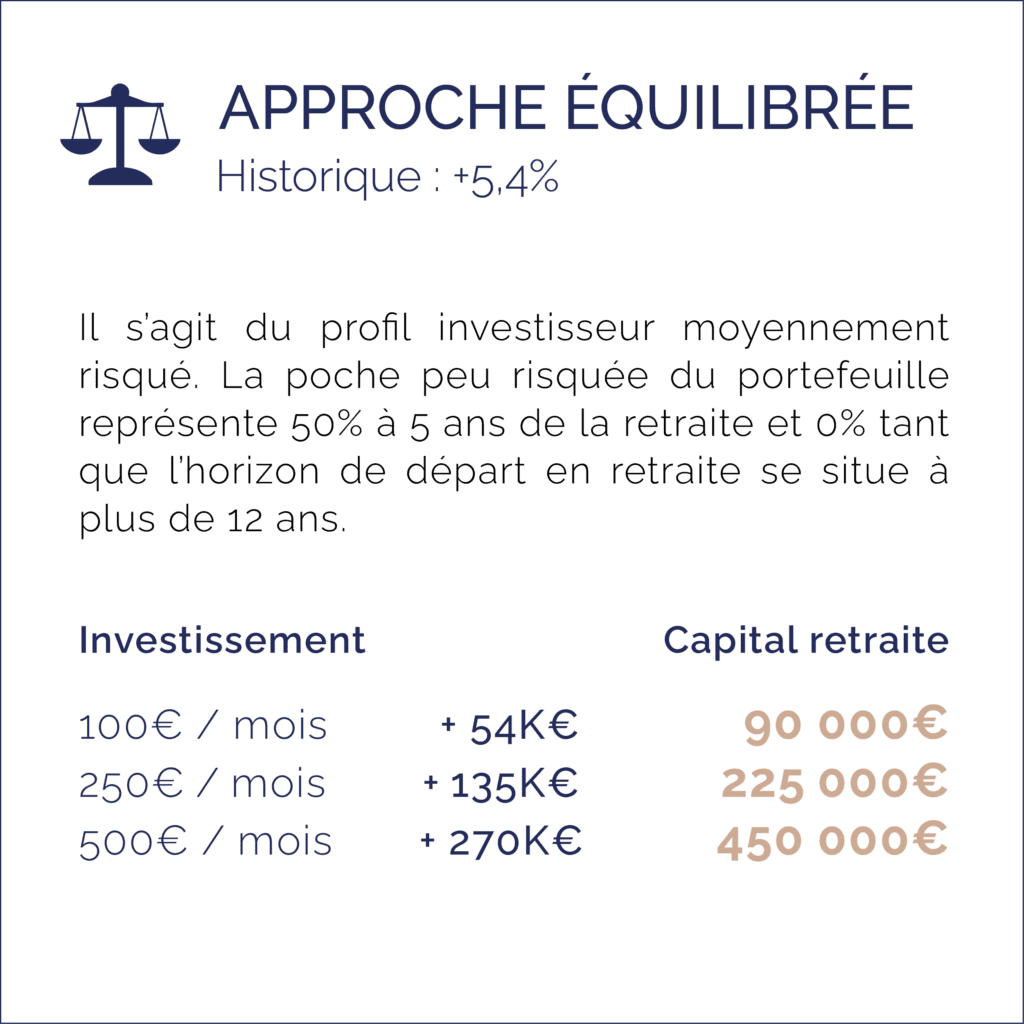

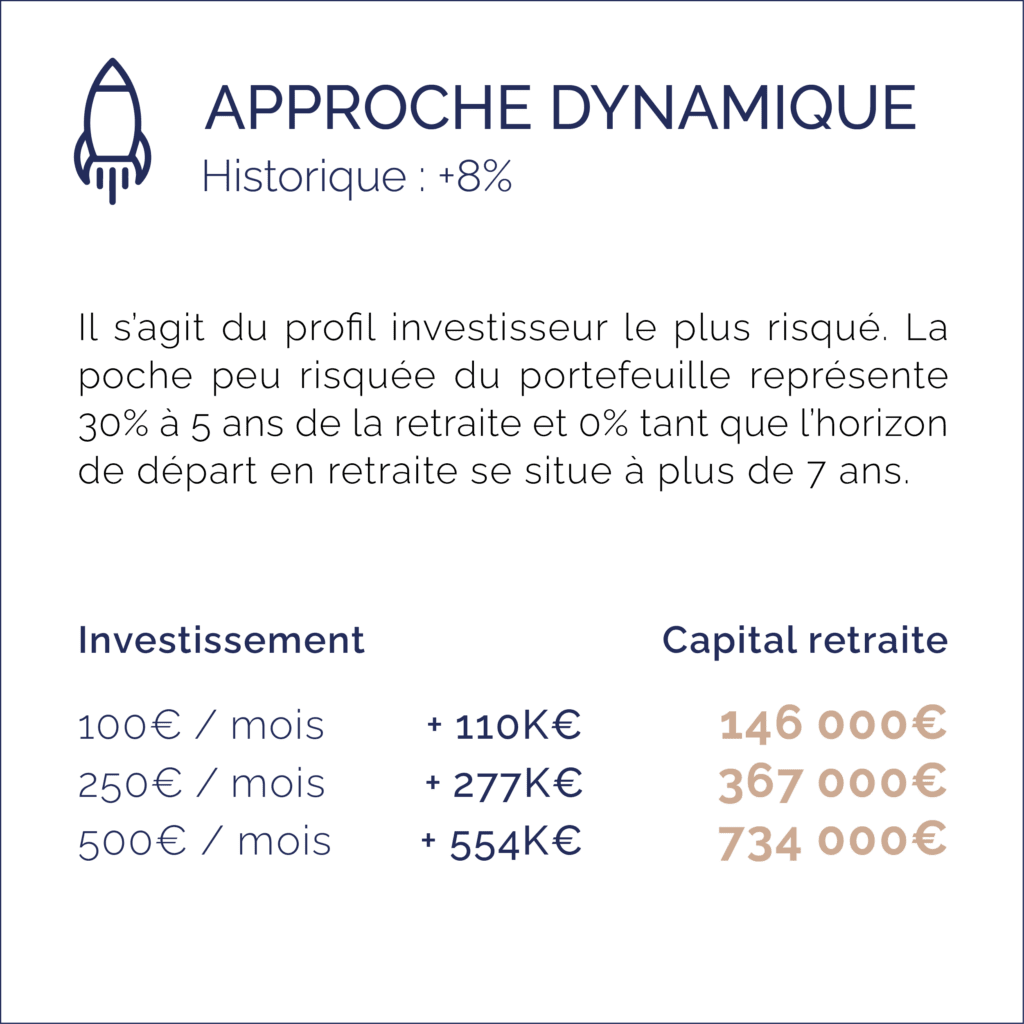

Durée d’investissement : 30 ans – Performances Abeille Assurances nettes de frais depuis 2016. Les performances passées ne préjugent pas des performances futures.

Tous les versements effectués sur votre PER entraine automatiquement une baisse de vos revenus imposables.

Plus votre taux marginal d’imposition ( TMI ) est élève, plus votre gain fiscal sera important.

Label transparence Gestion financière 2020, ou encore Lauréat du trophée de la gestion de patrimoine 2014, les équipes de Golda Patrimoine visent l’excellence et sont reconnues par la profession pour leur expertise et leurs références.

La Perte considérable de revenu

à votre retraite n’est pas une fatalité.

Optez pour la retraite dorée !

Le plan d’épargne retraite (PER) est un produit d’épargne destiné à vous aider à constituer un capital pour votre retraite. Il remplace depuis 2019 plusieurs anciens dispositifs d’épargne retraite. Il permet de bénéficier d’avantages fiscaux lors des versements et de récupérer son épargne sous forme de rente viagère ou de capital une fois à la retraite.

Le PER peut être ouvert par tout particulier qu’il soit salarié, travailleur indépendant ou retraité.

Pour ouvrir un PER, il vous sera demandé de fournir des informations personnelles telles que votre identité, votre adresse, votre situation familiale et professionnelle. Il vous sera également demandé de choisir les options de gestion de votre PER ( gestion libre ou pilotée…) et de définir les bénéficiaires en cas de décès.

Pour les frais associés, ils peuvent varier selon les établissements et les options choisies.

Golda Patrimoine vous garantit les meilleures offres du marché sans aucun frais caché.

Le PER offre : des avantages fiscaux, de la flexibilité dans les versements et les options de gestion, la portabilité du contrat, la possibilité de choisir les investissements et la transmission du patrimoine.

Le PER est un produit d’épargne destiné à préparer sa retraite et qui bénéficie d’avantages fiscaux en contre-partie d’une sortie en rente viagère ou en capital au moment de la retraite.

Cependant, il est possible de débloquer son PER avant l’âge de la retraite sous certaines conditions :

Il est important de noter que les sommes débloquées sont imposables au titre de l’année de leur perception et sont soumises aux prélèvements sociaux.

En cas de décès du titulaire d’un PER, la fiscalité applicable dépendra du bénéficiaire désigné pour recevoir les fonds du PER.

Si le bénéficiaire est un conjoint ou un partenaire de Pacs, le PER peut être transféré à son nom, et les sommes ne seront pas soumises à l’impôt sur le revenu ni aux prélèvements sociaux.

Le bénéficiaire peut alors choisir de sortir le capital sous forme de rente ou de capital.

Si le bénéficiaire est une personne autre que le conjoint ou le partenaire de Pacs, les sommes sont soumises aux droits de succession. Le taux de ces droits dépendra du lien de parenté entre le défunt et le bénéficiaire, ainsi que le montant reçu. Les sommes transmises sont alors imposées dans la catégorie des droits de succession au barème progressif, avec un abattement de 152 500 euros. Les prélèvements sociaux sont également dus.

Si le titulaire du PER décède avant l’âge de 70 ans, le bénéficiaire désigné peut bénéficier d’un abattement supplémentaire de 30 500 euros sur les sommes reçues, à condition qu’il opte pour le versement d’un capital et non d’une rente. Ce régime est appelé « transmission en capital hors succession »

Oui, c’est une solution très interessante, il est effectivement possible d’ouvrir un PER pour ses enfants mineurs. Cette démarche permet de leur constituer une épargne pour leur future retraite ou bien d’en bénéficier lors de l’achat de leur résidence principale en bénéficiant des avantages fiscaux liés au PER, tout en leur transmettant une éducation financière dès leur plus jeune âge.

Les versements sur le PER de l’enfant sont déductibles de l’impôt sur le revenu du parent qui les réalise, dans la limite des plafonds en vigueur.

Nous vous invitons pour cela à contacter un conseiller Golda Patrimoine pour bien cadrer les modalités de souscription du PER pour enfant.

Welcome to WordPress. This is your first post. Edit or delete it, then start writing!